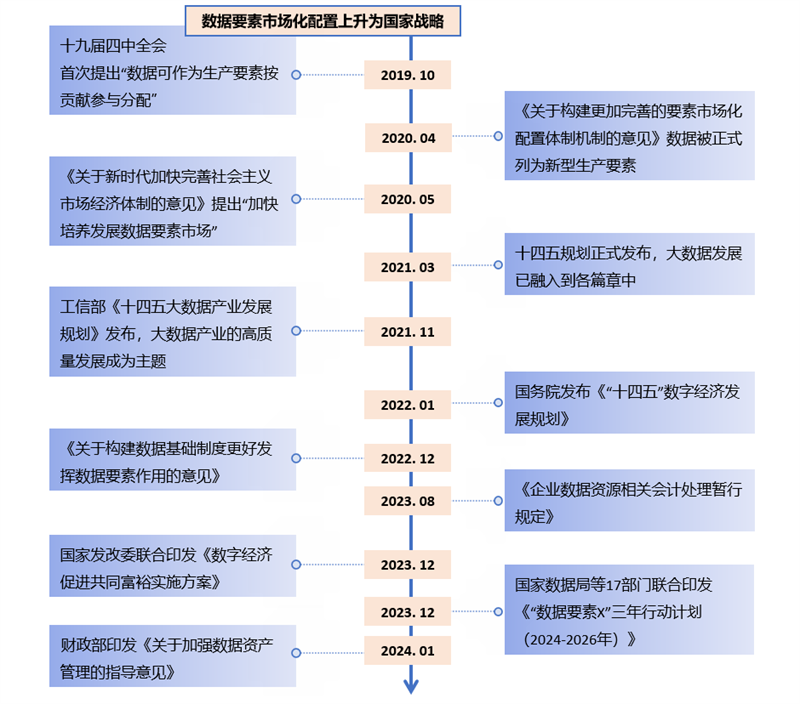

2019年起,我國(guó)首次將數(shù)據(jù)要素市場(chǎng)化配置上升為國(guó)家戰(zhàn)略,隨后,國(guó)家持續(xù)完善數(shù)據(jù)要素市場(chǎng)的建設(shè)藍(lán)圖,并配套出臺(tái)了一系列政策意見,為數(shù)據(jù)流通、交易提供了堅(jiān)實(shí)的制度保障。其中,《企業(yè)數(shù)據(jù)資源相關(guān)處理暫行規(guī)定》的發(fā)行,為企業(yè)如何合規(guī)、高效地管理與利用數(shù)據(jù)資源指明了方向,而“數(shù)據(jù)入表”這一創(chuàng)新實(shí)踐,更是為企業(yè)解鎖了數(shù)據(jù)資產(chǎn)價(jià)值的新領(lǐng)域,激發(fā)了企業(yè)深入挖掘數(shù)據(jù)價(jià)值、優(yōu)化資源配置的無(wú)限潛能。

在政策牽引之下,數(shù)據(jù)入表浪潮涌動(dòng),2024年第一季度已見證25家上市公司在資產(chǎn)負(fù)債表中披露了“數(shù)據(jù)資源”,成為第一批數(shù)據(jù)資產(chǎn)入表的實(shí)踐者,所涉及的總金額約為15.34億元。經(jīng)過(guò)數(shù)據(jù)資產(chǎn)入表之后,天津臨港投資控股有限公司通過(guò)數(shù)據(jù)資產(chǎn)質(zhì)押貸款獲得融資金額1500萬(wàn)元;朝陽(yáng)區(qū)數(shù)據(jù)要素綜合服務(wù)平臺(tái)通過(guò)無(wú)質(zhì)押增信貸款獲得融資金額1000萬(wàn)元;青島華通智能科技研究院有限公司則通過(guò)數(shù)據(jù)資產(chǎn)入股獲得融資金額100萬(wàn)元;杭州高新金投控股集團(tuán)有限公司通過(guò)數(shù)據(jù)知識(shí)產(chǎn)權(quán)證券化獲得融資金額1.02億元;江蘇鐘吾大數(shù)據(jù)發(fā)展集團(tuán)有限公司通過(guò)數(shù)據(jù)資產(chǎn)交易獲得融資8億元…

(以上數(shù)據(jù)來(lái)源于政府官網(wǎng)、公開新聞等)

Q1:你的企業(yè)是否也想通過(guò)資產(chǎn)入表實(shí)現(xiàn)一夜暴富?

Q2: 你的企業(yè)是否目前有大量的數(shù)據(jù),正在規(guī)劃如何盤活數(shù)據(jù)?將數(shù)據(jù)變現(xiàn)?

Q3: 你的企業(yè)期望投入數(shù)字化建設(shè),但又擔(dān)心影響財(cái)務(wù)報(bào)表?

Q4:你的企業(yè)是否面臨擴(kuò)大經(jīng)營(yíng)但缺少資金?

……

那么,數(shù)據(jù)資產(chǎn)入表究竟如何助力企業(yè)實(shí)現(xiàn)數(shù)據(jù)變現(xiàn),達(dá)到數(shù)據(jù)資產(chǎn)化的目標(biāo)?

企業(yè)數(shù)據(jù)資產(chǎn)如何入表?

數(shù)據(jù)資產(chǎn)入表過(guò)程包括數(shù)據(jù)資產(chǎn)盤點(diǎn)、數(shù)據(jù)資產(chǎn)合規(guī)確權(quán)、數(shù)據(jù)治理、數(shù)據(jù)資產(chǎn)質(zhì)量評(píng)估、數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估、數(shù)據(jù)資產(chǎn)入表披露。

01、數(shù)據(jù)資產(chǎn)盤點(diǎn)

盤點(diǎn)企業(yè)的業(yè)務(wù)數(shù)據(jù)、算法模型、報(bào)表、服務(wù)API等數(shù)據(jù)資源,進(jìn)行數(shù)據(jù)資產(chǎn)的業(yè)務(wù)場(chǎng)景分析和數(shù)據(jù)資產(chǎn)入表適用性初步判斷。

02、數(shù)據(jù)資產(chǎn)合規(guī)確權(quán)

對(duì)數(shù)據(jù)資源授權(quán)鏈路分析,明確數(shù)據(jù)持有權(quán)、加工權(quán)、經(jīng)營(yíng)權(quán)。

03、數(shù)據(jù)治理

通過(guò)數(shù)據(jù)治理體系、數(shù)據(jù)治理平臺(tái)建設(shè)和數(shù)據(jù)治理工作保障數(shù)據(jù)資產(chǎn)的安全可靠、高質(zhì)量、高可用。

04、數(shù)據(jù)資產(chǎn)質(zhì)量評(píng)估

專業(yè)且高效的數(shù)據(jù)質(zhì)量評(píng)估,全面準(zhǔn)確評(píng)估數(shù)據(jù)資產(chǎn)質(zhì)量。

05、數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估

資產(chǎn)評(píng)估機(jī)構(gòu)按照《資產(chǎn)評(píng)估準(zhǔn)則》,按照成本法、收益法和市場(chǎng)法對(duì)數(shù)據(jù)資產(chǎn)的價(jià)值進(jìn)行評(píng)估。

06、數(shù)據(jù)資產(chǎn)入表披露

根據(jù)《企業(yè)數(shù)據(jù)資源相關(guān)會(huì)計(jì)處理暫行規(guī)定》的定義,進(jìn)行強(qiáng)制或者主動(dòng)的數(shù)據(jù)資產(chǎn)披露。

企業(yè)數(shù)據(jù)資產(chǎn)入表充滿了挑戰(zhàn)和困難

由于數(shù)據(jù)資產(chǎn)本身具備業(yè)務(wù)附著性、多次衍生性、零成本復(fù)制性、依托性和價(jià)值易變性的特性,在數(shù)據(jù)資產(chǎn)入表的過(guò)程中,如同穿梭于錯(cuò)綜復(fù)雜的法律與合規(guī)迷宮,充滿了挑戰(zhàn)與未知,例如:

01、數(shù)據(jù)權(quán)屬界定難:數(shù)據(jù)資產(chǎn)的歸屬權(quán)需明確無(wú)誤,確保每一份數(shù)據(jù)都能找到其合法的“主人”;

02、數(shù)據(jù)安全管控難:確保數(shù)據(jù)在流轉(zhuǎn)、處理及存儲(chǔ)過(guò)程中的機(jī)密性、完整性和可用性,是不可或缺的一環(huán);

03、數(shù)據(jù)合規(guī)確認(rèn)難:確保數(shù)據(jù)收集、使用、共享等各個(gè)環(huán)節(jié)均符合法律要求,是數(shù)據(jù)資產(chǎn)入表過(guò)程中的重要遵循;

04、資產(chǎn)價(jià)值評(píng)估難:面對(duì)無(wú)形且價(jià)值多變的數(shù)據(jù)資產(chǎn),需要綜合運(yùn)用多種評(píng)估方法,結(jié)合行業(yè)特點(diǎn)與市場(chǎng)需求,進(jìn)行科學(xué)合理的判斷與決策。

由于數(shù)據(jù)資產(chǎn)入表難,在2024年第一季度財(cái)報(bào)公布之后,其中7家企業(yè)發(fā)布更正公告,由于“列示有誤”,刪減或調(diào)整了“數(shù)據(jù)資源”相關(guān)數(shù)據(jù),涉及總金額約14.31億元。可見,在數(shù)據(jù)資產(chǎn)入表中,專業(yè)的服務(wù)對(duì)數(shù)據(jù)資產(chǎn)入表的成功性有重要的作用和保障。

美林?jǐn)?shù)據(jù)“一站式”服務(wù)助力企業(yè)輕松實(shí)現(xiàn)資產(chǎn)入表

在數(shù)據(jù)資產(chǎn)入表的過(guò)程中,美林?jǐn)?shù)據(jù)將以卓越的專業(yè)能力和深厚的行業(yè)經(jīng)驗(yàn)提供以下“一站式”數(shù)據(jù)資產(chǎn)入表服務(wù):

01、專業(yè)的數(shù)據(jù)治理服務(wù):

沉淀了20多年的數(shù)據(jù)治理經(jīng)驗(yàn)和數(shù)千數(shù)據(jù)治理案例實(shí)踐,助力企業(yè)高價(jià)值、高成效的數(shù)據(jù)治理,夯實(shí)數(shù)據(jù)資產(chǎn)入表基礎(chǔ);

02、豐富的數(shù)據(jù)資產(chǎn)入表經(jīng)驗(yàn):

諸多數(shù)據(jù)資產(chǎn)入表實(shí)踐,助力企業(yè)數(shù)據(jù)資產(chǎn)高效入表;

03、長(zhǎng)效的數(shù)據(jù)資產(chǎn)運(yùn)營(yíng)體系:

保障后續(xù)數(shù)據(jù)價(jià)值持續(xù)釋放;

04、優(yōu)質(zhì)的數(shù)據(jù)資產(chǎn)入表聯(lián)合體:

與多個(gè)會(huì)計(jì)事務(wù)所、律師事務(wù)所、數(shù)據(jù)資產(chǎn)評(píng)估等第三方機(jī)構(gòu)構(gòu)建形成優(yōu)質(zhì)的服務(wù)聯(lián)合體,提供一站式數(shù)據(jù)資產(chǎn)服務(wù);

在數(shù)據(jù)變現(xiàn)的狂潮中,美林?jǐn)?shù)據(jù)誠(chéng)摯地與您攜手并肩,乘勢(shì)而上,在數(shù)據(jù)價(jià)值的壯闊海域中破浪前行,開啟一段釋放數(shù)據(jù)潛能、重塑商業(yè)格局的新紀(jì)元,共同譜寫屬于我們的數(shù)據(jù)時(shí)代新篇章。

”智能問(wèn)答系統(tǒng),引領(lǐng)核工業(yè)數(shù)據(jù)驅(qū)動(dòng)未來(lái)")

據(jù)管理如何助力煤炭行業(yè):成功盤活呆滯庫(kù)存數(shù)千萬(wàn)元,減少70%線下業(yè)務(wù)數(shù)據(jù)填報(bào)工作量...")

數(shù)據(jù)治理遇上智能體:AI浪潮下的數(shù)據(jù)治理變革之路")

Tempo商業(yè)智能平臺(tái)

Tempo商業(yè)智能平臺(tái) Tempo人工智能平臺(tái)

Tempo人工智能平臺(tái) Tempo數(shù)據(jù)工廠平臺(tái)

Tempo數(shù)據(jù)工廠平臺(tái) Tempo指標(biāo)平臺(tái)

Tempo指標(biāo)平臺(tái) Tempo數(shù)據(jù)治理平臺(tái)

Tempo數(shù)據(jù)治理平臺(tái) Tempo主數(shù)據(jù)管理平臺(tái)

Tempo主數(shù)據(jù)管理平臺(tái)

陜公網(wǎng)安備 61019002000171號(hào)

陜公網(wǎng)安備 61019002000171號(hào)